2020/01/20

PFEZ edo errenta zerga

PFEZ, Pertsona Fisikoen Errentaren gaineko Zerga, bere izendapenak ondo adierazten duenez, pertsonen errenta zergapetzen du, hau da, urtebetean izan ditugun diru-sarrerak. Adi! pertsona fisikoak zergapetzen ditu, baina ez enpresak. Enpresentzat, zerga sistema askoz onuragarriagoa da.

Errenta honek aurrezkia eta zenbait ondare higigarri eta higiezin barne hartzen baditu ere (hala nola, zenbait dibidenduengatik edo alokairuengatik jasotzen ditugun diru-sarrerak), batez ere lanaren errendimenduak zergapetzen ditu, izan soldata, izan pentsioa. Esan behar da, gainera, kapital edo aurrezki diru-sarrera hauek portzentaje txikiagoan tributatzen dutela laneko diru-sarrerek baino. Hau da, errentaren gaineko zerga lanaren gaineko zerga da ia bere osotasunean.

Bestetik, zerga sistema osoa batez ere PFEZren bitartez finantziatzen da, hau da, langileok finantziatzen dugu: Hegoaldean, enpresek, sozietateen zergaren bitartez, %8,1 baino ez dute aportatzen; langileok, ordea, errenta aitorpenaren bidez, %37,3 ordaintzen dugu.

BEZarekin biltzen den kopurua (%37,9) PFEZ zergaz biltzen den kopuruaren nahiko parekoa da, baina gogoratu behar dugu kontsumoaren gaineko zergek diru-sarrera txikienak dauzkaten familiak zigortzen dituztela (BEZ berbera ordaintzen dugu ogi barra bat erosteagatik guk eta Amancio Ortegak). Horrexegatik da guztiz erregresiboa, desberdintasunak apaltzen lagundu beharrean, errenten banaketan desberdinkeria areagotzen duelako.

Honela, foru ogasunek biltzen duten 100 euroko, ia 75 euro ordaintzen ditugu langileok PFEZ eta BEZ bitartez; enpresek, ordea, 8 euro baino ez sozietateen zergaren bitartez. Gainontzekoa, batez ere zerga berezien bitartez biltzen da: gasolina, elektrizitatea, tabakoa, alkohola… eta kasu honetan ere kontsumoa zergapetzen da eta berdin ordaintzen ditugu zergak gure diru-sarrerak edozein direla.

Zerga sistemaren inguruan gehiago eta hobeto daukazu azalduta 2020ko maiatzeko fiskalitateari buruzko azterketa honetan.

Zer portzentajetan tributatzen da PFEZn?

Eskala baten arabera tributatzen da. Eskala horretan diru-sarrera handiagoak izan dutenek gehiago ordaindu beharko dute. Horregatik esaten da PFEZ zerga progresiboa dela (nahiz eta erreformaz erreforma progresibitate hori galtzen joan den).

Honetarako, diru-sarreren tarteak ezartzen dira, tarte bakoitzari karga-portzentaje –gero eta altuago- bat dagokio: lehen tarteari portzentaje zehatz bat dagokio, tarte horretatik aurrera, hau da, tarte hori gainditzen duen euro bakoitzari portzentaje altuago bat eta horrela tarterik altuenera arte.

Ohikoa da hainbati kexu entzutea ordaintzen duten itzelezko portzentajeagatik, eurei guri baino askoz gehiago “kentzen” omen dizkiola Ogasunak… baina ikus dezagun zelan funtzionatzen duen PFEZ zergak. Horretarako, @contextosin twitterreko erabiltzailearen azalpena erabiliko dugu.

Txiolari honek dioenez…

“Demagun enpresak soldata izozkietan ordaintzen dizkizula, zenbat eramango luke Ogasunak? Bada, hori izango da segun eta zenbat bola dituzun.

Lehenbiziko bola osorik utziko du zuretzat, bigarrenari haginkada txikitxo bat emango dio, hirugarrenari haginkada apur bat handiagoa…

Hortaz, esaten denean PFEZ tarte bat %45ekoa dela, horrek esan nahi al du irabazi guztien %45 eramango duela Ogasunak? Ez, horrek esan nahi du %45 kenduko dizutela bakarrik eta izozkiaren azken bolatik”

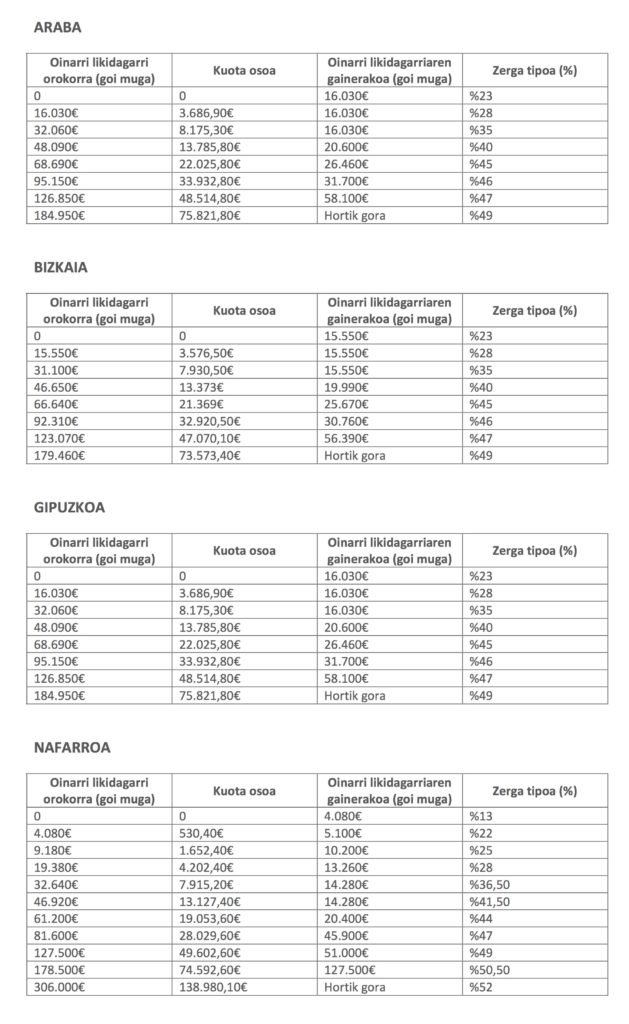

Adierazgarria eta erraza ulertzen. Hori bai, izan kontuan txiolari honek Espainian aplikatzen den PFEZ azaltzen ari dela eta adibidean agertzen diren zenbaki eta tarteak Estatuari (eta 2019. urteari) dagozkiola. Segidan ikusiko dugunez, Hegoaldeko lau probintzietan erregimen propioa daukagu eta beste ehuneko batzuk aplikatzen zaizkigu.

Foru erregimen propioa Hego Euskal Herrian

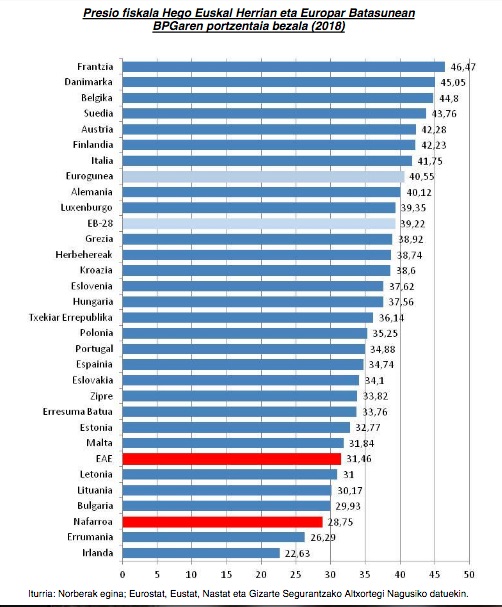

EAEn eta Nafarroan, esan bezala, erregimen fiskal propioa daukagu. Hegoaldeko lau lurralde historikoetako ogasunek ahalmena daukate Estatuko zerga gehienak kobratzeko, kudeatzeko, biltzeko eta ikuskatzeko (gaur egun ia zerga guztiak) eta, era berean, honek esan nahi du gurean ahalmena izan badaukagula fiskalitate justuago bat ezartzeko. Hala ere, presio fiskala baxua baino baxuagoa da: gure atzetik Europa osoan Letonia, Lituania, Bulgaria, Errumania eta Irlanda baino ez daude. Normala, hasieran ikusi dugunez, enpresek eta kapitalak apenas zergarik ordaintzen ez dutenez gero.

PFEZren funtzionamendua azaltzen duen izozkien lehengo irudian, esan bezala, Estatuko zerga-tarteak erabitzen dira, baina Hegoaldeko probintzietako erregimen propioa dela eta, beste tarte batzuk aplikatzen dira gurean.

Taula hauen arabera laneko diru-sarrerak zergapetzen dira, baina, lehen esan bezala, PFEZk beste diru-sarrera batzuk ere zergapetzen ditu. Hala ere, lehen aipatu dugunez, 2007tik zerga dual bihurtu zen: aurrezki edo kapital diru-sarrerak, batetik, eta laneko diru-sarrerak, bestetik. Ez da sorpresa, hau egin zen PFEZ barruan ere kapital diru-sarrerek gutxiago tributa dezaten laneko diru-sarrerek baino (kapital sarrerek %20-%26 bitartean egiten dute).

Zer dira PFEZren atxikipenak?

Momentura arte ikusi dugu zenbateko zergak ordaindu behar ditugun gure errentagatik. Eta, denok dakigunez, horretarako, urtean behin aitorpena egin behar izaten dugu. Hala ere, errenta aitorpena egiten dugunean, ez dugu urte osoko diru-sarreren gaineko zergak kolpe batez ordaintzen, urte osoan zehar tokatzen zaigunaren hurbilpen bat ordaintzen joan garelako atxikipen bitartez.

Honela, PFEZren atxikipenak, zelanbait esateko, diru-sarrerak jaso heinean Ogasunari egiten dizkiogun aurrerakinak dira, errenta aitorpena egiten dugunean koadratu behar direnak. Honela, askotan behar baino atxikipen gehiago egin dizkigute eta errenta aitorpena egindakoan itzulketa egin behar digu Ogasunak; beste batzuetan atxikipen gutxiago izan ditugu eta aitorpena egindakoan falta duguna ordaindu behar dugu.

Inoren konturako langileen kasuan atxikipen hauek nominaren gainean aplikatzen dira eta autonomoen kasuan, bestetik, fakturetan.

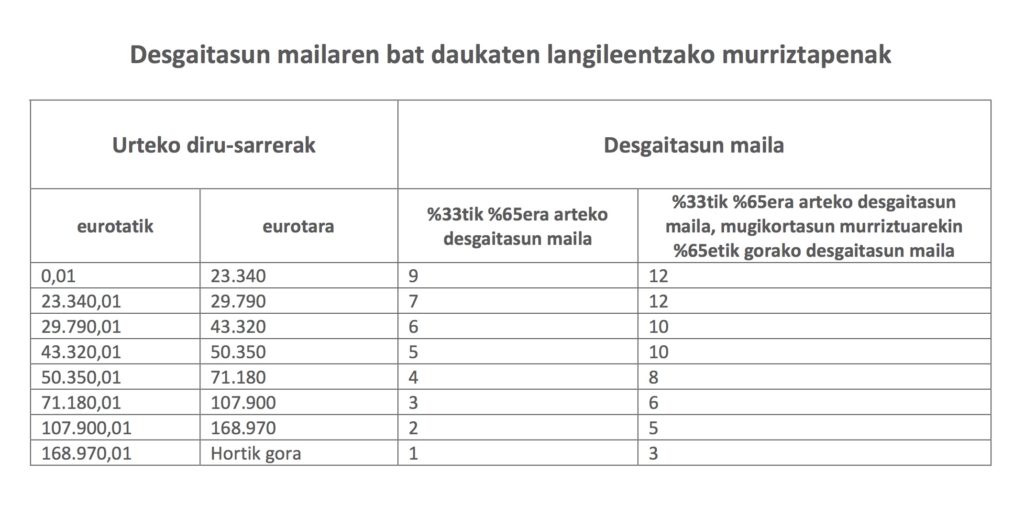

PFEZ atxikipenak ere gure diru-sarreren arabera handiagoak edo txikiagoak izango dira. Honetaz gain, seme-alaba kopurua eta langilearen desgaitasun maila kontuan hartuko dira.

Hemen dauzkazu 2021erako atxikipen taulak:

![]()

![]()

⇒ Desgaitasunen bat daukaten langileei taula orokorra aplikatzen zaie, baina dagokien portzentajeari desgaitasun mailari dagozkion puntuak kendu behar zaizkio. Hau da, demagun EAEko langile batek 26.000 euro irabazten dituela eta ez daukala seme-alabarik, taula orokorrean %14ko atxikipena dagokio, baina %33eko desgaitasun maila daukanez, %14eko atxikipenari 7 puntu kendu behar zaizkio. Beraz, langile honi %7ko atxikipena egingo litzaioke eta ez %14koa.

Bestetik, atxikipenak zelan kalkulatu behar diren argiago ikusteko, Gipuzkoako Ogasunaren orrialde honetan badauzkazu pare bat adibide:

Azken albiste, abisu eta eguneraketak mugikorrean jaso ahal dituzu zuzenean!

Harpidetu gure telegram kanalera eta izan Bizilankidea!

![]()

https://t.me/BizilanEus

Jatorrizko artikulua HEMEN